Residenziale / Abitativo nel comune di Montebelluna

815

Mq

815

Mq

Via Montello nn.64-66 - Montebelluna 31044 (Treviso) [Visualizza nella mappa]

Via Montello nn.64-66 - Montebelluna 31044 (Treviso) [Visualizza nella mappa]

815

mq

Procedura 7/23 | Lotto n° 1

CATEGORIA

Residenziale/Abitativo

STATO OCCUPAZIONE

Bene non abitato da persone

LUOGO DI VENDITA

Telematica

Ubicazione dell’immobile

Comune:

MontebellunaProvincia:

TrevisoStato:

ItaliaDescrizione

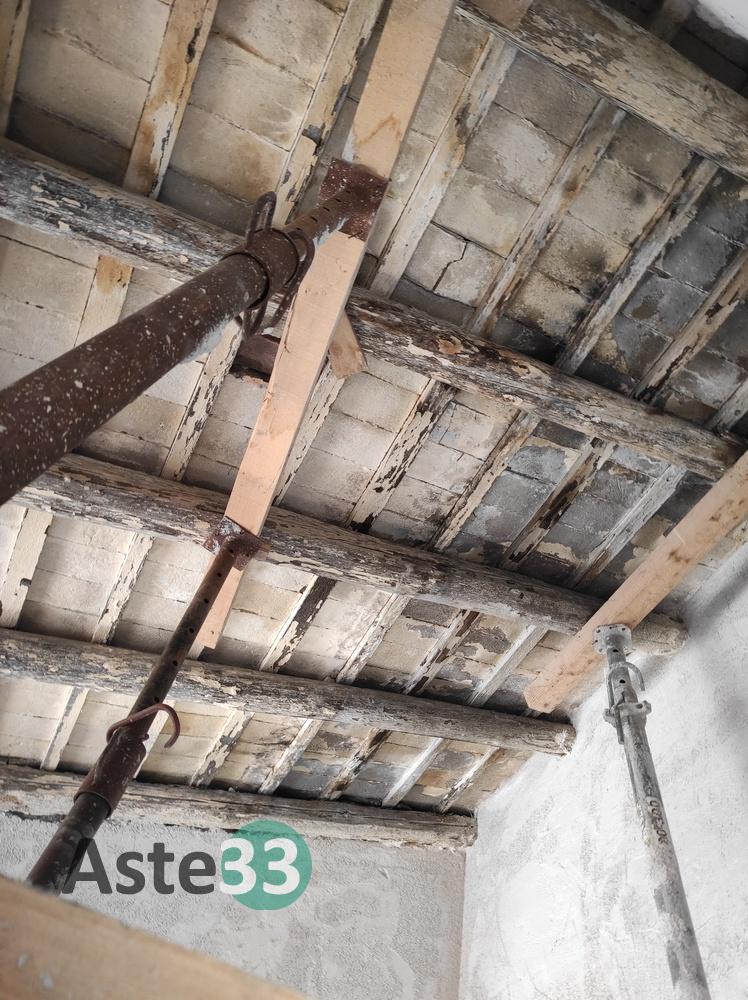

Il complesso, oggetto di intervento edilizio non completato, è ubicato nel Comune di Montebelluna (TV), in Via Montello ai civici 64-66, a circa metri 500 dal centro città. La Superficie Commerciale è di circa mq. 815,00.

L’area è così costituita: l’immobile principale (edificio storico) risulta composto da due unità residenziali, il sub. 7, sviluppato su due piani fuori terra con una superficie netta di circa mq. 42,56, e il sub. 8, che presenta una parte centrale di tre piani fuori terra e una parte di un unico piano fuori terra, per una superficie netta di circa mq. 350,00.

Il secondo fabbricato, sub.9, posto in aderenza al corpo centrale, si sviluppa a due piani fuori terra per una superficie netta di circa mq. 48,26; il tutto è comprensivo di ampia area scoperta esclusiva di circa mq. 1.584,00.

Si segnala la presenza di difformità urbanistiche e catastali, tra cui: al sub. 8 la sagoma esterna differenzia da quanto rilevato per la chiusura di alcuni fori, mentre, internamente, non sono presenti né le tramezze, né le scale per accedere ai piani superiori; al sub. 7 è stata demolita la porzione di fabbricato posta sul lato sud-est, etc., meglio descritto all’interno dell’elaborato peritale e già portati in detrazione al valore finale di stima/vendita.

Si comunica che, sarà cura e onere dell’aggiudicatario provvedere allo smaltimento di tutti i beni mobili e rifiuti rimasti in essere all’interno e all’esterno dei fabbricati, nonché dell’area circostante oggetto di vendita, nel rispetto delle forme e regole previste dalla legge.

Il Complesso Immobiliare risulta libero e oggetto di intervento edilizio non completato.

Si fa presente, infine, che il contratto di locazione segnalato all’interno della perizia di stima risulta non opponibile alla procedura e ai suoi aventi causa per fatti concludenti (interventi non realizzati e canone vile).

Trattasi di Complesso Immobiliare a destinazione residenziale composto da tre unità immobiliari distribuite su due fabbricati.

Il complesso, oggetto di intervento edilizio non completato, è ubicato nel Comune di Montebelluna (TV), in Via Montello ai civici 64-66, a circa metri 500 dal centro città. La Superficie Commerciale è di circa mq. 815,00.

L’area è così costituita: l’immobile principale (edificio storico) risulta composto da due unità residenziali, il sub. 7, sviluppato su due piani fuori terra con una superficie netta di circa mq. 42,56, e il sub. 8, che presenta una parte centrale di tre piani fuori terra e una parte di un unico piano fuori terra, per una superficie netta di circa mq. 350,00.

Il secondo fabbricato, sub.9, posto in aderenza al corpo centrale, si sviluppa a due piani fuori terra per una superficie netta di circa mq. 48,26; il tutto è comprensivo di ampia area scoperta esclusiva di circa mq. 1.584,00.

Si segnala la presenza di difformità urbanistiche e catastali, tra cui: al sub. 8 la sagoma esterna differenzia da quanto rilevato per la chiusura di alcuni fori, mentre, internamente, non sono presenti né le tramezze, né le scale per accedere ai piani superiori; al sub. 7 è stata demolita la porzione di fabbricato posta sul lato sud-est, etc., meglio descritto all’interno dell’elaborato peritale e già portati in detrazione al valore finale di stima/vendita.

Si comunica che, sarà cura e onere dell’aggiudicatario provvedere allo smaltimento di tutti i beni mobili e rifiuti rimasti in essere all’interno e all’esterno dei fabbricati, nonché dell’area circostante oggetto di vendita, nel rispetto delle forme e regole previste dalla legge.

Il Complesso Immobiliare risulta libero e oggetto di intervento edilizio non completato.

Si fa presente, infine, che il contratto di locazione segnalato all’interno della perizia di stima risulta non opponibile alla procedura e ai suoi aventi causa per fatti concludenti (interventi non realizzati e canone vile).

Spese Post Aggiudicazione

Il prezzo offerto non potrà essere inferiore all’ Offerta minima per partecipazione all’asta pari ad

Euro 216.000,00 (Euro duecento sedicimila/00)

(DESCRITTI ALL’INTERNO DELL’AVVISO DI VENDITA).

La vendita sarà eseguita in modalità esclusivamente telematica attraverso il portale www.aste33.com, nei termini seguenti:

data inizio – 03 febbraio 2025 alle ore 10:00

data chiusura – 07 febbraio 2025 alle ore 10:00.

****

Spese post-aggiudicazione:

1. Imposte relative all’aggiudicazione;

2. Spese atto notarile;

3. Spese/imposte/tasse per la cancellazione delle trascrizioni pregiudizievoli;

4. Spese emissione attestato energetico;

5. Spese emissione certificato destinazione urbanistica;

6. Spese Condominiali;

7. Commissioni d’asta;

1. IMPOSTE RELATIVE ALL’AGGIUDICAZIONE

Cedente: Liquidazione Giudiziale intestato a Persona Giuridica

1.Categoria Catastale: “A/3 - Abitazioni di tipo economico” + A/2 - Abitazioni di tipo civile + C/2 – Magazzini e Depositi”

Atto soggetto ad Imposta di Registro

Prima casa: Calcolo Imposta di Registro 2% (o imposta minima di Euro 1.000,00) sul valore di aggiudicazione (o sulla rendita catastale rivalutata) + Euro 100,00 di Imposta Catastali;

Chi può beneficiare della prima casa, deve tener conto che solo una pertinenza potrà beneficiare dello sconto fiscale, l’altra pertinenza (C2) sarà calcolata al 9% (o imposta minima di Euro 1.000,00).

Seconda casa: Calcolo Imposta di Registro 9% (o imposta minima di Euro 1.000,00) sul valore di aggiudicazione (o sulla rendita catastale rivalutata) + Euro 100,00 di Imposta Catastali;

in alternativa Calcolo sulla rendita Catastale:

Rendita Catastale A/2 + C/6 - Euro 1.016,49 + Euro 123,95 = Euro 1.140,44;

Coefficiente Prima Casa: 115,5 = Totale Euro 131.720,82;

Coefficiente Seconda Casa: 126 = Totale Euro 143.695,44;

La seconda pertinenza (A/3) sarà calcolata con la rendita catastale Euro 294,23 *126 = Euro 37.072,98

+ Da aggiungere a quanto sopra la tassazione del terreno;

N.C.T. - Catasto Terreni – Comune di Montebelluna (TV) - Foglio 38:

MN. 2132 - sem arb irr, classe 1, Ha. 00.00.79, R.D. € 0,90, R.A. € 0,49.; Categoria Catastale: “Terreno Agricolo”

Acquirente:

- altri soggetti:

Calcolo Imposta di Registro 15% (o imposta minima di Euro 1.000,00) sul valore di aggiudicazione + Imposte ipocatastali: Euro 100,00

- coltivatore diretto/imprenditore agricolo professionale (senza agevolazione piccola proprietà contadina):

Calcolo Imposta di Registro 9% (o imposta minima di Euro 1.000,00) sul valore di aggiudicazione + Imposte ipocatastali: Euro 100,00

Per il terreno si calcolerà l’imposta minima prevista.

2. ATTO NOTARILE

Le spese notarili dipendono dal valore di aggiudicazione.

Valore approssimativo per un'aggiudicazione, solo per atto di compravendita:

sino ad Euro 400.000 - onorario Notaio - circa Euro 2.500 + IVA + Cassa Notai;

sino ad Euro 500.000- onorario Notaio - circa Euro 2.800 + IVA + Cassa Notai;

Il Notaio incaricato alla vendita sarà indicato dal curatore successivamente all’aggiudicazione del bene staggito;

3. SPESE/IMPOSTE/TASSE PER LA CANCELLAZIONE DELLE TRASCRIZIONI PREGIUDIZIEVOLI

Per la cancellazione delle trascrizioni pregiudizievoli (calcolo abbastanza complesso fatto dalla conservatoria dei registri immobiliari in base a: valore di aggiudicazione del bene - valore della ipoteca;

valore molto approssimativo dai circa Euro 2.000 a Euro 3.000;

Sono presenti un Sequestro Preventivo del Tribunale da parte dell’Erario e la sentenza della liquidazione giudiziale a favore della massa (pagine a 7 di perizia)

4. e 5. SPESE EMISSIONE ATTESTATO ENERGETICO E SPESE CERTIFICATO DI DESTINAZIONE URBANISTICA

Certificato APE (attestato di prestazioni energetiche) circa Euro 300/400 oltre accessori;

Certificato di Destinazione Urbanistico (necessario in quanto presenza di catasto terreni) C.D.U. circa Euro 250/300 oltre accessori;

6. SPESE CONDOMINIALI

Non è presente Condominio

7. COMMISISONI D’ASTA

determinato nella misura di quanto previsto dal D.M. 15.1.2015, n. 227, per i professionisti delegati dal giudice dell’esecuzione, con esclusione delle attività di distribuzione della somma ricavata.

Per una aggiudicazione sino ad Euro 500.000,00 – le commissioni sono circa Euro 4.500,00 (Euro quattromila cinquecento/00) oltre accessori di legge;

N.B.

*Per la partecipazione all’asta è sufficiente, REGISTRARSI AL SITO INTERNET ASTE33.COM e VERSARE una CAUZIONE pari al 10% del PREZZO BASE ASTA (Offerta minima per partecipazione all’asta) da costituirsi tramite bonifico bancario, carta di credito, paypal;

*Non serve nessun assegno di fondo spese di trasferimento in quanto le spese sopra dettagliate (ad esclusione dell’IVA) vengono versate direttamente al Notaio incaricato del trasferimento dell'unità;

*Le cancellazioni delle trascrizioni pregiudizievoli (per intenderci la sentenza di fallimento, ipoteche volontarie e giudiziarie) saranno eseguite successivamente al trasferimento del bene, a cura del Notaio designato e con apposito provvedimento del Giudice Delegato a norma dell’art. 217 comma 2 del Crisi d’impresa e dell’insolvenza;

*I beni non potranno essere trasferiti a soggetto diverso da quello che abbia presentato l’offerta telematica (dati registrazione utente);

*L’offerta non potrà essere inferiore all’ Offerta minima per partecipazione all’asta, pena nullità della stessa.